Ακίνητα: Αλλαγές από το 2020 στον ΕΝΦΙΑ, για Μεταβιβάσεις, Γονικές Παροχές & Κληρονομιές

Ριζικές αλλαγές στην φορολογία ακινήτων!! Παρεμβάσεις τεσσάρων σημείων ώστε να εξισορροπηθούν οι όποιες επιβαρύνσεις από τις νέες αντικειμ

Αυξήσεις στα αφορολόγητα όρια για την απόκτηση πρώτης κατοικίας και στα γενικά όρια απαλλαγής από τους φόρους δωρεών, γονικών παροχών και κληρονομιών ακινήτων, τροποποιήσεις στις κλίμακες και μειώσεις στους συντελεστές υπολογισμού των φόρων στα ακίνητα επεξεργάζεται το οικονομικό επιτελείο για το νέο έτος.

Οι αλλαγές αυτές θα επέλθουν μετά την αναμόρφωση του αντικειμενικού συστήματος προσδιορισμού των φορολογητέων αξιών ακινήτων, η οποία έχει ήδη εξαγγελθεί.

Πληροφορίες του «Ελεύθερου Τύπου» αναφέρουν πως οι φόροι στους οποίους θα γίνουν αλλαγές στα όρια απαλλαγής, στους συντελεστές και τις κλίμακες υπολογισμού είναι οι εξής:

1. Ο φόρος μεταβίβασης ακινήτων (ΦΜΑ)

Υπολογίζεται με 3% επί της αντικειμενικής αξίας κάθε πωλουμένου ακινήτου και επιβαρύνει τον αγοραστή.

Από τον φόρο απαλλάσσεται η αγορά πρώτης κατοικίας αντικειμενικής αξίας:

-Έως 200.000 ευρώ, εφόσον πραγματοποιείται από άγαμο

-Έως 250.000 ευρώ, εφόσον πραγματοποιείται από έγγαμους ή συνάψαντες σύμφωνο συμβίωσης, που δεν βαρύνονται με τέκνα.

Για κάθε εξαρτώμενο τέκνο μέχρι τα δύο παραπάνω όρια απαλλαγής προσαυξάνονται κατά 25.000 ευρώ.

Για κάθε επιπλέον τέκνο πέραν του δεύτερου τα όρια προσαυξάνονται περαιτέρω κατά 30.000 ευρώ.

2. Ο φόρος δωρεάς ακινήτων

Υπολογίζεται με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1% -10% για δωρεές προς συζύγους ή εγγόνια με αφορολόγητο όριο 30.000 ευρώ και συντελεστές 5% -20% για δωρεές προς λοιπούς συγγενείς δεύτερου βαθμού με αφορολόγητο 6.000 ευρώ και συντελεστές 20% έως 40% για δωρεές προς λοιπούς συγγενείς και μη συγγενείς.

Σε περιπτώσεις δωρεών πρώτης κατοικίας ισχύουν αφορολόγητα όρια όμοια με αυτά που εφαρμόζονται στο φόρο μεταβίβασης.

3. Ο φόρος γονικής παροχής ακινήτων

Υπολογίζεται με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1%-10%.

Σε περιπτώσεις γονικών παροχών πρώτης κατοικίας ισχύουν αφορολόγητα όρια όμοια με αυτά που εφαρμόζονται στο φόρο μεταβίβασης.

4. Ο φόρος της κληρονομιάς ακινήτων

Ο φόρος αυτός υπολογίζεται με αφορολόγητα όρια και συντελεστές όμοια με του φόρου δωρεάς.

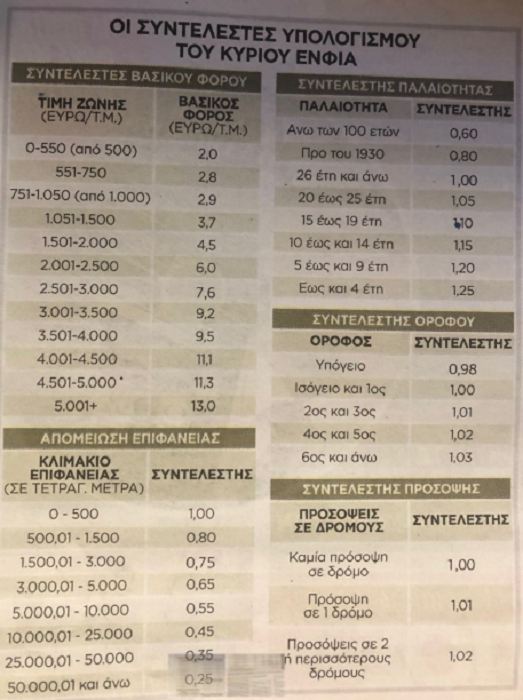

5. Ο κύριος ΕΝΦΙΑ

Επιβάλλεται σε όλα τα ακίνητα με συντελεστές κλιμακούμενους, ανάλογα με το ύψος των αντικειμενικών τιμών ζώνης ανά τ.μ που ισχύουν στις περιοχές στις οποίες βρίσκονται τα φορολογούμενα ακίνητα.

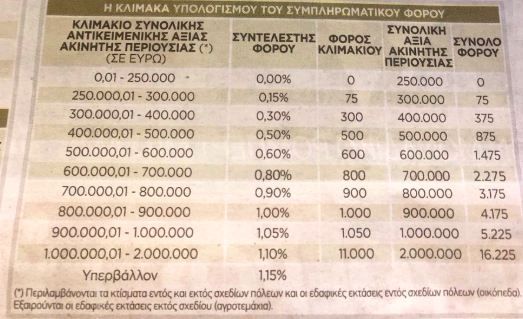

6. Ο συμπληρωματικός φόρος ΕΝΦΙΑ

Επιβάλλεται στο άθροισμα των αντικειμενικών φορολογητέων αξιών όλων των κτισμάτων και των εδαφικών εκτάσεων εντός σχεδίων πόλεων ή οικισμών που κατέχει κάθε φυσικό πρόσωπο εφόσον το άθροισμα αυτό υπερβαίνει τις 250.000 ευρώ.

Ο υπολογισμός του φόρου γίνεται κλιμακωτά με συντελεστές από 0,155 έως 1,15%.

Τι θα αλλάξει

Σύμφωνα με πληροφορίες, οι αλλαγές που εξετάζονται είναι οι εξής:

- Τα όρια αξίας μέχρι τα οποία ισχύουν απαλλαγές από τους φόρους μεταβίβασης, δωρεάς, γονικής παροχής και κληρονομιάς, θα επανεξεταστούν και θα επανακαθορισθούν με βασικό σκοπό να αποτραπεί η περικοπή ή ακόμη και η πλήρης απώλεια των φοροαπαλλαγών για όσους αποκτήσουν πρώτη κατοικίας μετά την αναπροσαρμογή των αντικειμενικών αξιών. Ιδιαίτερη έμφαση θα δοθεί στα αφορολόγητα όρια για την απόκτηση πρώτης κατοικίας, τα οποία θα αυξηθούν προκειμένου να διατηρηθεί η απαλλαγή ειδικά για τις οικογένειες.

- Οι κλίμακες των συντελεστών υπολογισμού του κύριου ΕΝΦΙΑ θα αναμορφωθούν. Συγκεκριμένα, θα διευρυνθούν τα χαμηλά κλιμάκια στα οποία αντιστοιχούν οι πιο μικροί συντελεστές υπολογισμού του φόρου και με βάση τα οποία φορολογείται η συντριπτική πλειοψηφία των ιδιοκτητών, οι οποίοι κατέχουν ακίνητα σε περιοχές με χαμηλές αντικειμενικές αξίες. Στόχος είναι οι αυξήσεις των αντικειμενικών τιμών να μην οδηγήσουν σε μετάβαση των ακινήτων πολλών φορολογουμένων από τα χαμηλά σε πιο υψηλά κλιμάκια, όπου εφαρμόζονται πολύ μεγαλύτεροι συντελεστές φόρου.

- Το αφορολόγητο των 250.000 ευρώ το οποίο ισχύει στον συμπληρωματικό ΕΝΦΙΑ, σχεδιάζεται να αυξηθεί τουλάχιστον κατά 50.000 ευρώ.

- Σκέψεις για τροποποιήσεις στα κλιμάκια ή ακόμη και για μειώσεις στους συντελεστές υπολογισμού του συμπληρωματικού ΕΝΦΙΑ, ώστε όσοι ιδιοκτήτες επιβαρύνονται ήδη με αυτόν να μην υποχρεωθούν να τον πληρώσουν σημαντικά αυξημένο εξαιτίας της ανόδου των αντικειμενικών αξιών.

Αλλαγές στον ΕΝΦΙΑ το 2020 – Πώς θα «διορθωθούν» οι αυξήσεις

Αξίζει να σημειωθεί πως το ΥΠΟΙΚ έχει ξεκινήσει τη διαδικασία για τη δεύτερη και τελευταία δόση επικαιροποίησης των αντικειμενικών αξιών των ακινήτων προκειμένου να ευθυγραμμιστούν με τις εμπορικές αξίες.

Πρόκειται για μία εξαιρετικά σημαντική παρέμβαση αφού οι θεσμοί τη θεωρούν ως μία από τις σημαντικότερες εκκρεμότητες διαρθρωτικού χαρακτήρα από τα χρόνια του μνημονίου.

Θεωρούν ότι πίσω από τη διαφορά μεταξύ εμπορικών και αντικειμενικών αξιών στα ακίνητα κρύβεται μεγάλο μέρος της παραοικονομίας στην ελληνική οικονομία καθώς οι φορολογικές τιμές των ακινήτων επηρεάζουν σημαντικούς παράγοντες της φορολογίας, όπως είναι τα τεκμήρια διαβίωσης, το πόθεν έσχες και όλοι οι φόροι μεταβίβασης ακινήτων.

Η διαδικασία για την επικαιροποίηση των αντικειμενικών αξιών έχει ξεκινήσει και σύμφωνα με τον σχεδιασμό του υπουργείου Οικονομικών πρόκειται να ολοκληρωθεί το αργότερο έως τον Μάιο του 2020.

Ακολούθως θα ληφθούν οι αποφάσεις για το εύρος των αλλαγών που θα γίνουν στις αντικειμενικές αξίες.

Στους κόλπους υπουργείο Οικονομικών υπάρχει ο ανησυχία ότι οι αλλαγές που θα γίνουν στις αντικειμενικές αξίες ενδεχομένως θα προκαλέσουν αυξήσεις στον ΕΝΦΙΑ.

Ωστόσο, πρόθεση του υπουργείου Οικονομικών είναι οι όποιες επιβαρύνσεις προκύψουν να «διορθωθούν» με παρεμβάσεις στις κλίμακες, αλλά και στους συντελεστές του φόρου.

Πότε θα γίνει η δεύτερη μείωση

Σε σχέση με τη δεύτερη δόση μείωσης του ΕΝΦΙΑ, αυτή προγραμματίζεται να γίνει εντός του 2021 και αφού πετύχει η κυβέρνηση συμφωνία με τους εταίρους για τη μείωση των στόχων για το ύψος των πρωτογεννών πλεονασμάτων.

Υπενθυμίζεται πως προεκλογική δέσμευση της Νέας Δημοκρατίας είναι η μείωση του ΕΝΦΙΑ κατά 30%.

Φέτος πραγματοποιήθηκε μεσοσταθμική μείωση του φόρου κατά 22% και απομένει ακόμη μία μεσοσταθμική μείωση κατά 8%.