Βαίνει προς κατάργηση ο έλεγχος των καταθέσεων!!

Ως «εφεύρημα» και «παράδειγμα προς αποφυγή» χαρακτηρίζεται, να λειτουργούν τα αποτελέσματα των ελέγχων των τραπεζικών λογαριασμών ως συμπληρωμ

Ως «εφεύρημα» και «παράδειγμα προς αποφυγή» χαρακτηρίζεται, να λειτουργούν τα αποτελέσματα των ελέγχων των τραπεζικών λογαριασμών ως συμπληρωματικά στοιχεία......

Την κατάργηση του ελέγχου των τραπεζικών καταθέσεων, κατά τους φορολογικούς ελέγχους μεθοδεύει η κυβέρνηση, καθώς το θεωρεί ως «εφεύρημα» να λειτουργούν τα ευρήματά τους ως συμπληρωματικά στοιχεία.

Οι σκέψεις αυτές εντάσσονται στο ευρύτερο πλαίσιο της επανεξέτασης των μέτρων κατά της φοροδιαφυγής και ενίσχυσης της επιχειρηματικότητας.

Μετά από έξι χρόνια (2013) νομοθέτησης του ανοίγματος των λογαριασμών ως ένα αποτελεσματικό εργαλείο για την πάταξη της φοροδιαφυγής και δυόμισι χρόνια (Μάιος 2017) από την έναρξη της λειτουργίας σε παραγωγική βάση του «Ειδικού Λογισμικού Αυτοματοποιημένου Ελέγχου Προσαύξησης Περιουσίας» η κυβέρνηση εξετάζει τρόπους για να το αφοπλίσει.

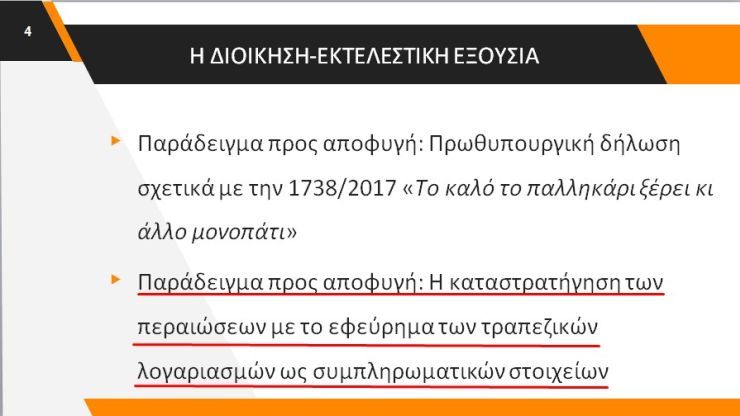

Το θέμα προέκυψε από ομιλία του νομικού συμβούλου του πρωθυπουργού, Γιώργου Μυλωνογιάννη, στο φορολογικό συνέδριο 6ο «ΑΤΗENS LAW FORUM ON TAXATION».

Στην παρουσίαση που έκανε ο κ. Μυλωνογιάννης, ενέταξε στα «παραδείγματα προς αποφυγή» την «καταστρατήγηση των περαιώσεων με το εφεύρημα των τραπεζικών λογαριασμών ως συμπληρωματικών στοιχείων».

Το σχετικό απόσπασμα της παρουσίασης του κ. Μυλωνογιάννη

Σήμερα, οι κινήσεις των λογαριασμών σε ελληνικές τράπεζες, δεν αποτελούν «συμπληρωματικά στοιχεία» των φορολογικών ελέγχων, και δεν μπορούν να παρατείνουν την περίοδο παραγραφής πέραν των πέντε ετών, γιατί με αποφάσεις του το ΣτΕ έκρινε, ότι τα στοιχεία ήταν διαθέσιμα στις ελεγκτικές αρχές και άρα οι φοροελεγκτές μπορούσαν να τα ελέγξουν, εντός της πενταετίας.

Δηλαδή μια ύποπτη κίνηση τραπεζικού λογαριασμού ενός φορολογούμενου π.χ. το έτος 2011, δεν μπορεί να αποτελέσει αφορμή φορολογικού ελέγχου.

Όμως, αν βρεθεί άλλο «συμπληρωματικό στοιχείο» π.χ. ένα πλαστό τιμολόγιο, η υπόθεση δεν παραγράφεται στην πενταετία αλλά στη δεκαετία και με αφορμή το πλαστό τιμολόγιο, η υπόθεση ανοίγει και γίνεται φορολογικός έλεγχος, στον οποίο ελέγχονται και οι καταθέσεις και όλες οι χρηματοοικονομικές συναλλαγές του ελεγχόμενου.

Το ίδιο ισχύει και για όσους έχουν ενταχθεί κατά καιρούς σε διάφορες περαιώσεις φορολογικών υποθέσεων.

Εάν μπουν στο δείγμα του ελέγχου ή βρεθεί κάποιο συμπληρωματικό στοιχείο, τότε στον γενικότερο έλεγχο ελέγχονται και οι τραπεζικοί λογαριασμοί.

«Δένονται τα χέρια» των ελεγκτών

Η αποδυνάμωση του ελέγχου των καταθέσεων, θα «δέσει τα χέρια» ελεγκτικών αρχών, καθώς συνιστά το αποτελεσματικότερο εργαλείο στην προσπάθεια πάταξης της φοροδιαφυγής.

Το «Ειδικό Λογισμικό Ελέγχου Προσαύξησης Περιουσίας» χρησιμοποιείται από τον Μάιο του 2017 για τον προσδιορισμό της συνολικής καθαρής ατομικής/οικογενειακής τραπεζικής περιουσίας για κάθε ΑΦΜ και τη σύγκρισή της με τα δηλωθέντα ατομικά/οικογενειακά εισοδήματα κατ’ έτος, έτσι ώστε εξάγεται εκτίμηση αποκρυβείσας ή μη φορολογητέας ύλης.

Το σύστημα εντοπίζει και επεξεργάζεται μόνο τα στοιχεία πρωτογενών καταθέσεων, δηλαδή των ποσών που εμφανίζονται για πρώτη φορά κατατεθειμένα στους τραπεζικούς λογαριασμούς κάθε ελεγχόμενου, καθώς έχει τη δυνατότητα να εξαιρεί από τα προς διασταύρωση στοιχεία μεταφορές κεφαλαίων από λογαριασμό σε λογαριασμό του ιδίου προσώπου, δάνεια και αντιλογισμούς.

Μέσω αυτοματοποιημένων λογιστικών αλγορίθμων, το σύστημα μπορεί να συσχετίζει τα στοιχεία των πρωτογενών καταθέσεων με τα δηλωθέντα εισοδήματα μέσα σε λίγη ώρα, οδηγώντας σε κάποιες πρώτες ενδείξεις πιθανής φοροδιαφυγής.

Μέσω του «Λογισμικού», αντλούνται:

- Τα πρωτογενή δεδομένα που απέστειλαν τα πιστωτικά ιδρύματα της ημεδαπής και αφορούν στο σύνολο των χρηματοοικονομικών προϊόντων και των διενεργηθέντων σε αυτά αναλυτικών κινήσεων.

- Τα δηλωθέντα εισοδήματα του εκάστοτε ελεγχόμενου.

Η αυτοματοποιημένη επεξεργασία των δεδομένων (τραπεζικών και φορολογικών), υπολογίζει τις πρωτογενείς καταθέσεις, μέσω της χρήσης μηχανογραφικών ελεγκτικών εντολών, για κάθε φορολογικό έτος, καθώς και το άθροισμα του συνόλου των δηλωθέντων πραγματικών εισοδημάτων/εσόδων (φορολογητέων, αυτοτελώς φορολογημένων και αφορολόγητων) στα υπό έρευνα έτη.

Διευκρινίζεται πως, δεν υπολογίζονται ως πρωτογενείς καταθέσεις οι αντιλογισμοί, οι μεταφορές χρημάτων μεταξύ των τραπεζικών λογαριασμών του ελεγχόμενου, οι ανανεώσεις τραπεζικών και χρηματιστηριακών προϊόντων (Repos, αμοιβαία κεφάλαια, προθεσμιακές καταθέσεις), διάφορες συμψηφιστικές κινήσεις κ.α., καθώς δεν συνιστούν νεοεισερχόμενο χρήμα στους λογαριασμούς του.