Ο ΕΦΚΑ γνωστοποιεί με διευκρινιστική εγκύκλιο για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών επιχειρήσεων (ΦΕΚ)

Τι προβλέπει η διευκρινιστική εγκύκλιος εξέδωσε ο ΕΦΚΑ για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών επιχειρήσεων...... Υπενθυμίζεται ό

Τι προβλέπει η διευκρινιστική εγκύκλιος εξέδωσε ο ΕΦΚΑ για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών επιχειρήσεων......

Υπενθυμίζεται ότι αρχικά στην ρύθμιση αυτή μπορούσαν να ενταχθούν οι επιχειρήσεις των οποίων οι οφειλές δεν ξεπερνούσαν συνολικά το ποσό των 50.000,00 ευρώ.

Ωστόσο επισημαίνεται στη ρύθμιση αυτή δύναται να ενταχθούν οφειλέτες που πληρούν τις προϋποθέσεις και τα κριτήρια επιλεξιμότητας των άρθρων 2 και 3 του ν.4469/2017 με συνολικές προς ρύθμιση οφειλές προς όλους τους πιστωτές (φορολογική διοίκηση, Κ.Ε.Α.Ο., πιστωτικά ιδρύματα, κ.λπ) που ανέρχονται από είκοσι χιλιάδες ευρώ (20.000€) και δεν ξεπερνούν το ποσό των 300.000 ευρώ.

Μεταξύ άλλων ο ΕΦΚΑ επισημαίνει τα εξής:

Πότε κρίνεται βιώσιμος ένας οφειλέτης

Ένας οφειλέτης κρίνεται βιώσιμος για την τυποποιημένη πρόταση ρύθμισης εφόσον πληροί σωρευτικά τα κάτωθι κριτήρια:

α) Θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων κατά την τελευταία χρήση ή σε δύο (2) από τις τρεις (3) τελευταίες χρήσεις πριν από την υποβολή της αίτησης υπαγωγής στο ν.4469/2017 , και

β) Ο λόγος του συνόλου των οφειλών, μετά την αφαίρεση του συνόλου των τόκων υπερημερίας των πιστωτών του ιδιωτικού τομέα, ποσοστού ενενήντα πέντε τοις εκατό (95%) των απαιτήσεων του Δημοσίου από πρόστιμα που έχουν επιβληθεί από τη φορολογική διοίκηση και ποσοστού ογδόντα πέντε τοις εκατό (85%) των απαιτήσεων του Δημοσίου και των Φορέων Κοινωνικής Ασφάλισης από προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής, προς το καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων (EBITDA Earnings Before Interest, Tax, Depreciation and Amortization) να είναι ίσος ή μικρότερος από δέκα (10).

Για την εφαρμογή της παρούσας προϋπόθεσης ως EBITDA λαμβάνεται υπόψη το μεγαλύτερο ποσό που προκύπτει από τη σύγκριση:

i. του καθαρού αποτελέσματος προ φόρων τόκων και αποσβέσεων της τελευταίας χρήσης και

ii. του μέσου όρου των δύο (2) πλέον θετικών καθαρών αποτελεσμάτων προ φόρων τόκων και αποσβέσεων από τις τρεις (3) τελευταίες χρήσεις.

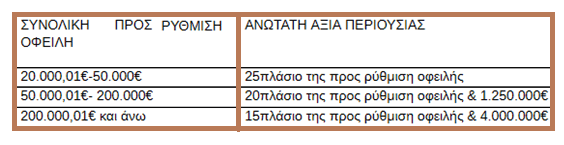

ΕΛΕΓΧΟΣ ΑΞΙΑΣ ΠΕΡΙΟΥΣΙΑΣ

Οι πιστωτές του δημόσιου και του ιδιωτικού τομέα δεν προτείνουν ρύθμιση οφειλών στα πλαίσια της απλοποιημένης διαδικασίας στις εξής περιπτώσεις:

• Όταν διαθέτουν, σύμφωνα με τις εσωτερικές τους διαδικασίες, δική τους μελέτη βιωσιμότητας προκειμένου να εκτιμήσουν την ικανότητα αποπληρωμής του οφειλέτη και βάσει της οποίας το χρέος του οφειλέτη χαρακτηρίζεται ως μη βιώσιμο. Πιστωτής που κατέχει την πλειοψηφία επί του συνόλου των απαιτήσεων δεν προτείνει πρόταση ρύθμισης οφειλών στην περίπτωση που εκτιμήσει τον οφειλέτη ως μη βιώσιμο.Το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης δεν επιτρέπεται να υποβάλλουν προτάσεις αναδιάρθρωσης οφειλών ή να ψηφίζουν υπέρ προτάσεων αναδιάρθρωσης οφειλών:

• Όταν η συνολική εντασσόμενη οφειλή δεν ξεπερνά τις 50.000 ευρώ και η συνολική αξία της περιουσίας του οφειλέτη είναι τουλάχιστον είκοσι πέντε (25) φορές μεγαλύτερη από τη συνολική οφειλή προς ρύθμιση.

• Όταν η συνολική οφειλή προς ρύθμιση κυμαίνεται μεταξύ των 50.000 ευρώ και των 200.000€ και η συνολική αξία των περιουσιακών στοιχείων του οφειλέτη ξεπερνά το εικοσαπλάσιο της συνολικής οφειλής προς ρύθμιση και τα 1.250.000 ευρώ.

• Όταν η συνολική εντασσόμενη οφειλή υπερβαίνει τις 200.000 ευρώ και η συνολική αξία των περιουσιακών στοιχείων του οφειλέτη υπερβαίνει τόσο το δεκαπενταπλάσιο της συνολικής οφειλής προς ρύθμιση όσο και τα 4.000.000 ευρώ.

Συμπερασματικά, το Κ.ΕΑ.Ο. δεν προτείνει ρυθμίσεις, εφόσον η συνολική αξία της περιουσίας ανά περίπτωση εντασσόμενης οφειλής της στήλης (1), υπερβαίνει τα ποσά της στήλης (2) του παρακάτω πίνακα:

Ο τρόπος ρύθμισης

Με την υποβολή της αίτησης υπαγωγής στην παρούσα απλοποιημένη διαδικασία και μετά τη διαπίστωση απαρτίας, τυχόν αντιπροτάσεις ρύθμισης οφειλών που υποβάλλονται από τους συμμετέχοντες πιστωτές παράγονται με τυποποιημένο τρόπο.

Στην περίπτωση που ο οφειλέτης κριθεί βιώσιμος δύναται να ρυθμίσει την οφειλή του σε ισόποσες μηνιαίες τοκοχρεωλυτικές δόσεις ως ακολούθως:

(α) Για τον υπολογισμό των τοκοχρεωλυτικών δόσεων λαμβάνεται υπόψη επιτόκιο ίσο με το επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε ποσοστιαίες μονάδες. Για το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης το επιτόκιο είναι σταθερό με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης ρύθμισης. Για τους χρηματοδοτικούς φορείς είναι κυμαινόμενο- αναπροσαρμοζόμενο ανά τρίμηνο με έναρξη την ημερομηνία κατάρτισης της σύμβασης και προσαυξημένο κατά την εισφορά του νόμου 128/1975 στις περιπτώσεις που προγενέστερα είχε συμφωνηθεί ότι η εισφορά αυτή βαρύνει τον οφειλέτη.

(β) το ελάχιστο ποσό μηνιαίας δόσης που θα προτείνεται δε δύναται να είναι μικρότερο από το ποσό των πενήντα (50) ευρώ ανά πιστωτή.

(γ) ο αριθμός των δόσεων δεν υπερβαίνει τις τριάντα έξι (36) σε βασική οφειλή προς το Δημόσιο ή /και τους Φορείς Κοινωνικής Ασφάλισης που δεν ξεπερνά το ποσό των τριών χιλιάδων ευρώ (3.000€) ανά πιστωτή (δεν προσμετρώνται τυχόν υφιστάμενες ρυθμίσεις οφειλών). Υπενθυμίζεται ότι στη συγκεκριμένη περίπτωση δεν προσθαφαιρούνται προσαυξήσεις και τόκοι εκπρόθεσμης καταβολής σύμφωνα με τα οριζόμενα στην παρ.6 του άρθρου 15 του ν. 4469/2017 όπως ισχύει .

(δ) Με την εφαρμογή των κοινοποιούμενων διατάξεων παύει να ισχύει ο περιορισμός των είκοσι τεσσάρων (24) δόσεων στην περίπτωση των ιδιωτών πιστωτών. Συνεπώς, ο αριθμός των μηνιαίων δόσεων στην περίπτωση των πιστωτών του ιδιωτικού τομέα, του Δημοσίου και των Φορέων Κοινωνικής Ασφάλισης δεν επιτρέπεται να ξεπερνά τις εκατόν είκοσι (120).

(ε) Για οφειλές που προέρχονται από συμβάσεις παροχής εργασίας οποιουδήποτε τύπου, ο αριθμός των δόσεων δεν επιτρέπεται να ξεπερνά τις έξι (6).(στ) Ο αριθμός των δόσεων είναι κοινός για κάθε μία κατηγορία πιστωτών, εκτός αν αυτό δεν είναι δυνατό λόγω εφαρμογής των περιορισμών των (β) και (γ).

(ζ) Ο οφειλέτης μπορεί να προτείνει τη ρύθμιση της οφειλής του σε όλους τους πιστωτές, πλην των πιστωτών που προέρχονται από συμβάσεις παροχής εργασίας οποιουδήποτε τύπου σε δώδεκα (12) ή λιγότερες άτοκες δόσεις.

Το ΦΕΚ Β’, 2324/14-06-2019 που αφορά τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών επιχειρήσεων

Δείτε αναλυτικά την εγκύκλιο του ΕΦΚΑ

![Social security debts - EFKA: Χρέη στον ΕΦΚΑ!! Τι αλλάζει στην παραγραφή το 2026 και πώς επηρεάζει οφειλέτες - Τι ισχύει για όσες έχουν ήδη βεβαιωθεί έως το τέλος του 2025 [Χρήσιμος οδηγός]](https://mykonosticker.com/uploads/images/2022/05/image_705x436_6291c0cb14da1.jpg)

![Χρήστος Βερώνης: Θεσμική Συνέχεια, Σταθερότητα και Συνεργασία ως πυλώνες διακυβέρνησης της Μυκόνου [Video]](https://mykonosticker.com/uploads/images/2026/07/image_140x98_6a4cad4e2315c.jpg)

![Fiscal Asymmetry: Δήμαρχος Ζακύνθου, «Οι Τουριστικοί Δήμοι χρειάζονται δίκαιη χρηματοδότηση, καθώς οι πόροι που λαμβάνουν βασίζονται στον μόνιμο πληθυσμό, ενώ οι υποδομές τους καλούνται να εξυπηρετήσουν πολλαπλάσιο όγκο επισκεπτών» [Video]](https://mykonosticker.com/uploads/images/2026/07/image_140x98_6a50ee8bcb9b5.jpg)

![Public Wage Reform: Αυξήσεις στις αντιμισθίες για Δημάρχους, Αντιδημάρχους, Περιφερειάρχες & Αντιπεριφερειάρχες [Έγγραφα]](https://mykonosticker.com/uploads/images/2026/07/image_140x98_6a50c5469f0b2.jpg)

![Fiscal Asymmetry: Δήμαρχος Ζακύνθου, «Οι Τουριστικοί Δήμοι χρειάζονται δίκαιη χρηματοδότηση, καθώς οι πόροι που λαμβάνουν βασίζονται στον μόνιμο πληθυσμό, ενώ οι υποδομές τους καλούνται να εξυπηρετήσουν πολλαπλάσιο όγκο επισκεπτών» [Video]](https://mykonosticker.com/uploads/images/2026/07/image_705x436_6a50ee8bba022.jpg)

![Public Wage Reform: Αυξήσεις στις αντιμισθίες για Δημάρχους, Αντιδημάρχους, Περιφερειάρχες & Αντιπεριφερειάρχες [Έγγραφα]](https://mykonosticker.com/uploads/images/2026/07/image_705x436_6a50c5468be70.jpg)