Cyber Crime: Έξαρση περιπτώσεων απάτης με κάρτες - Οι πιο συνήθεις τακτικές

Έξαρση περιπτώσεων απάτης με κάρτες - Οι πιο συνήθεις τακτικές!! Τα κακά νέα είναι ότι οι απάτες με κάρτες σχετίζονται με μακρόθεν συναλλαγές και με τη χρήση του Ίντερνετ

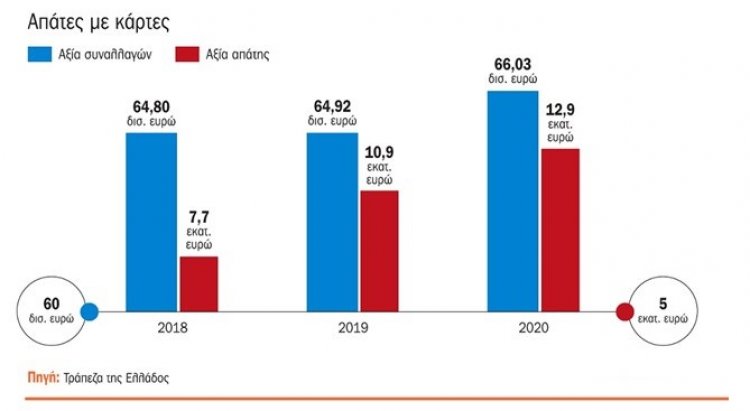

Τα καλά νέα είναι ότι οι επενδύσεις 1 δισ. ευρώ στα συστήματα ασφαλείας των ελληνικών τραπεζών διατηρούν το ποσοστό αξίας απάτης προς σύνολο συναλλαγών με κάρτες στο 0,02%.

Τα κακά νέα είναι ότι οι απάτες με κάρτες σχετίζονται με μακρόθεν συναλλαγές και με τη χρήση του Ίντερνετ. Όχι με τα μηχανάκια POS και με τα ATMs.

Μάλιστα, οι περιπτώσεις απάτης μέσω διαδικτύου εμφανίζονται στην Ελλάδα με ολοένα περισσότερες παραλλαγές, ενώ "το τελευταίο διάστημα το φαινόμενο έχει λάβει τεράστιες διαστάσεις”, προειδοποιεί η Αρχή Καταπολέμησης της Νομιμοποίησης Εσόδων από Εγκληματικές Δραστηριότητας.

Μάλιστα, η Αρχή κατέγραψε τις πιο συνήθεις περιπτώσεις, συνιστώντας στους καταναλωτές ιδιαίτερη προσοχή.

Η πιο συνηθισμένη τυπολογία στις ηλεκτρονικές απάτες στην Ελλάδα είναι η εξής:

1. "Phishing, "Pharming και Cracking" με "Sim Swapping". Οι δράστες αποκτούν παράνομη πρόσβαση στους ηλεκτρονικούς υπολογιστές των θυμάτων και υποκλέπτουν τα ονόματα χρήστη και τους κωδικούς πρόσβασής τους στις διαδικτυακές τραπεζικές πλατφόρμες. Εν συνεχεία, με τη χρήση των στοιχείων αυτών εκδίδουν εξουσιοδοτήσεις, μέσω υπηρεσιών της ηλεκτρονικής διακυβέρνησης (Gov.gr). Αφού εκδώσουν όλα τα απαραίτητα έγγραφα, οι δράστες χρησιμοποιούν "αχυράνθρωπους" για να εκδώσουν νέες κάρτες SIM για τα κινητά τηλέφωνα των θυμάτων. Με τον τρόπο αυτό καταφέρνουν να παρακάμψουν τις διαδικασίες ασφαλείας του e-banking (αποστολή SMS ή μηνύματος μέσω VIBER στους πελάτες με μοναδικό κωδικό για κάθε συναλλαγή) και να αφαιρέσουν μεγάλα χρηματικά ποσά από τα θύματα.

2. "Phishing”. Ο όρος "phishing" αναφέρεται στα απατηλά μηνύματα ηλεκτρονικού ταχυδρομείου, που σκοπό έχουν να εξαπατήσουν τους παραλήπτες τους και να γνωστοποιήσουν στους επιτήδειους δράστες προσωπικές και οικονομικές πληροφορίες ή κωδικούς ασφαλείας των θυμάτων.

3. "Smishing”. Ο όρος "smishing" (συνδυασμός των λέξεων "SMS" και "Phishing") αναφέρεται στην προσπάθεια των επιτήδειων δραστών να αποκτήσουν προσωπικές και οικονομικές πληροφορίες ή κωδικούς ασφαλείας μέσω μηνυμάτων SMS. Το SMS συνήθως ζητά από το θύμα να κάνει κλικ σε έναν ηλεκτρονικό σύνδεσμο (link) ή να καλέσει έναν αριθμό τηλεφώνου, προκειμένου να επαληθεύσει, ενημερώσει ή επανανεργοποιήσει τον λογαριασμό του.

4. "Ανάληψη μετρητών από ΑΤΜ χωρίς κάρτα”. Υποτίθεται ότι μια τραπεζική υπηρεσία παρέχει τη δυνατότητα άμεσης ανάληψης μετρητών από τα ΑΤΜ τράπεζας, χωρίς τη χρήση κάρτας. Στην προκειμένη περίπτωση, ανάληψη των μετρητών μπορεί να κάνει ακόμη και παραλήπτης που δεν είναι πελάτης της τράπεζας από οποιοδήποτε ΑΤΜ, αρκεί να διαθέτει τον Κωδικό Ανάληψης Μετρητών που για λόγους ασφαλείας η τράπεζα κοινοποιεί μόνο στον αποστολέα των χρημάτων. Οι δράστες χρησιμοποιούν εύσχημες δικαιολογίες και βασίζονται κυρίως στην άγνοια των υποψηφίων θυμάτων για το πώς λειτουργεί η συγκεκριμένη υπηρεσία ταχείας ανάληψης μετρητών χωρίς κάρτα. Παραπλανούν τα θύματα και αυτά, ενώ πιστεύουν ότι πληκτρολογούν το ποσό που θα λάβουν για συγκεκριμένη συναλλαγή, στην πραγματικότητα δίνουν εντολή χρέωσης του δικού τους λογαριασμού (γίνεται ανάληψη από το λογαριασμό τους). Στη συνέχεια, οι δράστες ζητούν από τα θύματα να τους πουν τον Κωδικό Ανάληψης Μετρητών μίας χρήσης που τα θύματα λαμβάνουν από την τράπεζα. Τέλος, οι δράστες, μέσω του εν λόγω κωδικού, εισπράττουν άμεσα με ανάληψη από ΑΤΜ τα χρήματα που υποτίθεται ότι έπρεπε να καταβάλουν στα θύματα για τη συγκεκριμένη συναλλαγή.

5. Το κόλπο της προκαταβολής και του valeur. Οι απάτες αυτές σχετίζονται συνήθως με ψευδείς αγγελίες πώλησης αγαθών σε δημοφιλείς ιστοσελίδες αγγελιών και μέσων κοινωνικής δικτύωσης. Οι δράστες άλλοτε ζητούν την κατάθεση του τιμήματος πριν από την παράδοση του προϊόντος, το οποίο ουδέποτε παραδίδουν, άλλοτε αποστέλλουν πλαστογραφημένα αντίγραφα εμβάσματος και SWIFT με στοιχεία υπαρκτών εταιρειών με συναφή δραστηριότητα. Μια άλλη παραλλαγή φέρει τους δράστες να ισχυρίζονται ότι εκ παραδρομής έχουν μεταφέρει χρηματικά ποσά στους τραπεζικούς λογαριασμούς των υποψήφιων αγοραστών. Εν συνεχεία, εκμεταλλευόμενοι την καθυστέρηση της πίστωσης του ποσού, λόγω valeur, ζητούν την επιστροφή των χρημάτων σε άλλους τραπεζικούς λογαριασμούς (των δραστών).

6. Ψεύτικες ιστοσελίδες τραπεζών. Κακόβουλα email περιλαμβάνουν ηλεκτρονικούς συνδέσμους (links) που φέρουν αντίγραφα λογοτύπου επίσημων τραπεζών, οι οποίοι σύνδεσμοι τους ανακατευθύνουν σε μια ψεύτικη ιστοσελίδα, δήθεν της επίσημης τράπεζας συνεργασίας, όπου τους ζητείται να αποκαλύψουν τα οικονομικά και προσωπικά τους στοιχεία. Οι ψεύτικες ιστοσελίδες τραπεζών προσομοιάζουν αρκετά με τις νόμιμες ιστοσελίδες τραπεζών. Η απάτη αποκαλύπτεται σχετικά εύκολα παρατηρώντας το URL της ιστοσελίδας αλλά και αρκετά ορθογραφικά και συντακτικά λάθη, τα οποία ποτέ δεν θα υπήρχαν σε μια επίσημη σελίδα τράπεζας.

7. Η απάτη του "τεχνικού”. Άτομα επιχειρούν να παραπλανήσουν χρήστες του διαδικτύου, προσποιούμενοι τους τεχνικούς που εργάζονται σε κέντρα υποστήριξης μεγάλων εταιρειών λογισμικού. Μέσω κλήσεων από τηλέφωνα τρίτων χωρών "προθυμοποιούνται" να βοηθήσουν στην επίλυση τεχνικών προβλημάτων του υπολογιστή. Από τα θύματα ζητούν να εγκαταστήσουν στον υπολογιστή τους λογισμικό απομακρυσμένης πρόσβασης. Με αυτόν τον τρόπο αποκτούν πλήρη έλεγχο και έχουν πρόσβαση σε αποθηκευμένους κωδικούς, τους οποίους στη συνέχεια έχουν τη δυνατότητα να χρησιμοποιήσουν για παράνομες ενέργειες.

8. Η "απάτη του CEO”. Υπάλληλος μιας εταιρείες που έχει τη δυνατότητα να κάνει πληρωμές λαμβάνει ένα επείγον email από τον διευθύνοντα σύμβουλο για μια μεταφορά χρημάτων. Συνήθως το email του αποστολέα διαφέρει ελάχιστα από εκείνο του πραγματικού CEO. O δήθεν CEO ζητά από τον υπάλληλο την άμεση μεταφορά του ποσού χωρίς να περιμένει εγκρίσεις λόγω του επείγοντος.

9. "Πως να γίνεις πλούσιος”. Η απάτη των μη ρεαλιστικών αποδόσεων αποτελούν ίσως τις πιο κοινές, οι οποίες όμως έχουν αυξηθεί τελευταία λόγω των χαμηλών επιτοκίων και της εργασιακής αβεβαιότητας. Οι απάτες αυτές σχετιζόμενες με επενδύσεις και υποσχόμενες εξαιρετικά υψηλές αποδόσεις, μπορεί να περιλαμβάνουν επικερδείς επενδυτικές ευκαιρίες, όπως μετοχές, ομόλογα, κρυπτονομίσματα, πολύτιμους λίθους, υπεράκτιες επενδύσεις σε ακίνητη περιουσία και εναλλακτικές πηγές ενέργειας.

Τρεις χρυσοί κανόνες

Η Αρχή δίνει τρεις χρήσιμους κανόνες για την ασφάλεια στις συναλλαγές:

1. Ποτέ κλικ σε ηλεκτρονικούς συνδέσμους (links) που περιλαμβάνονται σε μηνύματα ηλεκτρονικού ταχυδρομείου, τα οποία δήθεν ανακατευθύνουν στην ιστοσελίδα της τράπεζας με την οποία συνεργαζόμαστε.

2. Ποτέ δεν δίνονται οι κωδικοί "PIN" / "ΕΧΤΡΑ PIN" της πιστωτικής ή χρεωστικής κάρτας ή τον κωδικό πρόσβασης του τραπεζικού λογαριασμού μέσω e-banking. Η επίσημη τράπεζα ποτέ δεν ζητά τέτοιου είδους πληροφορίες.

3. Ιδιαίτερη προσοχή για συναλλαγές ή επικοινωνίες κατά τις μεταμεσημβρινές, απογευματινές και βραδινές ώρες καθώς και κατά τις ημέρες εορτών και αργιών, κατά τις οποίες αναφέρεται ότι είναι αναγκαία η άμεση τηλεφωνική επικοινωνία με την τράπεζα.

![Χρήστος Βερώνης: Θεσμική Συνέχεια, Σταθερότητα και Συνεργασία ως πυλώνες διακυβέρνησης της Μυκόνου [Video]](https://mykonosticker.com/uploads/images/2026/07/image_140x98_6a4cad4e2315c.jpg)

![KKE Chief, Pre-Scripted Governance: Το πρόγραμμα της επόμενης κυβέρνησης, όποια κι αν είναι, συνεργασίας ή όχι, είναι ήδη “γραμμένο” και είναι “από χέρι” αντιλαϊκό και επικίνδυνο [Video]](https://mykonosticker.com/uploads/images/2026/07/image_140x98_6a4f6586772c5.jpg)

![KKE Chief, Pre-Scripted Governance: Το πρόγραμμα της επόμενης κυβέρνησης, όποια κι αν είναι, συνεργασίας ή όχι, είναι ήδη “γραμμένο” και είναι “από χέρι” αντιλαϊκό και επικίνδυνο [Video]](https://mykonosticker.com/uploads/images/2026/07/image_705x436_6a4f658665f2a.jpg)