Property Transfer: Στη φάκα της ΑΑΔΕ, Γονικές Παροχές «μαϊμού» & Δωρεές Μετρητών

Property Transfer / Στη φάκα της ΑΑΔΕ, Γονικές Παροχές «μαϊμού» & Δωρεές Μετρητών - Φύλλο και φτερό χιλιάδες γονικές παροχές και δωρεές χρηματικών ποσών!!

Property Transfer / Στη φάκα της ΑΑΔΕ, Γονικές Παροχές «μαϊμού» & Δωρεές Μετρητών - Φύλλο και φτερό χιλιάδες γονικές παροχές και δωρεές χρηματικών ποσών!!

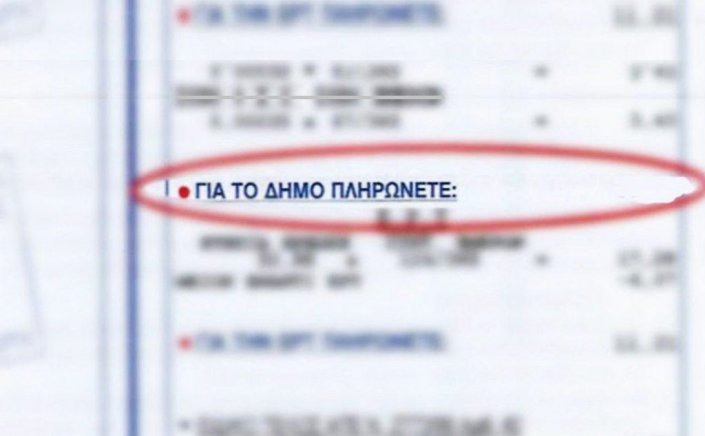

Στα δίχτυα της ΑΑΔΕ πιάστηκαν χιλιάδες υποθέσεις γονικών παροχών με τη χρήση μετρητών και δωρεών χρηματικών ποσών μέσω τριγωνικών συναλλαγών, με αποτέλεσμα να καταλογιστούν οι προβλεπόμενοι φόροι αφού δεν τηρήθηκε η υφιστάμενη νομοθεσία, που ισχύει από τον Οκτώβριο του 2021. Η γονική παροχή – δωρεά μετρητών μέχρι 800.000 ευρώ είναι αφορολόγητη εφόσον γίνει με μεταφορά του ποσού από τον τραπεζικό λογαριασμό του δωρητή σε τραπεζικό λογαριασμό του δωρεοδόχου.

Εάν ο γονέας καταθέσει χρήματα στον τραπεζικό λογαριασμό του παιδιού, τότε δεν ισχύει το αφορολόγητο όριο και η Εφορία επιβάλει φόρο γονικής παροχής σε ολόκληρο το ποσό, από το πρώτο ευρώ. Εάν, για παράδειγμα, ένας πατέρας καταθέσει σε τραπεζικό λογαριασμό της κόρης του ή του γιου του ένα χρηματικό ποσό ύψους 10.000 ευρώ σε μετρητά, τότε η κόρη ή ο γιος θα υποχρεωθεί να καταβάλει φόρο γονικής παροχής 10% επί ολόκληρου του ποσού των 20.000 ευρώ, δηλαδή θα κληθεί να πληρώσει φόρο 1.000 ευρώ. Σε αρκετές περιπτώσεις που προσέφυγαν και στη Διεύθυνση Επίλυσης Φορολογικών Διαφορών καταλογίστηκε ο προβλεπόμενος φόρος 10%.

Όλες με μετρητά

Είναι χαρακτηριστικό ότι 1.580 υποθέσεις χρηματικών γονικών παροχών έχουν φτάσει στη Διεύθυνση Επίλυσης Διαφορών από φορολογούμενους οι οποίοι ζητούν να ακυρωθούν οι φόροι και τα πρόστιμα που τους έχει επιβάλει η εφορία. Όπως προκύπτει από τις προσφυγές που είναι αναρτημένες στην ιστοσελίδα της ΑΑΔΕ, πρόκειται για δωρεές και γονικές παροχές από 10.000 έως και 200.000 ευρώ οι οποίες έγιναν με μετρητά!

Σημειώνεται ότι, οι δηλώσεις γονικών παροχών υποβάλλονται μέσω της πλατφόρμας myProperty.

Σε χρηματικές γονικές παροχές με μεταφορά χρηματικών ποσών μέσω τραπεζικών λογαριασμών ή κατάθεση τραπεζικής επιταγής οι φορολογούμενοι απαλλάσσονται από την υποχρέωση να επισυνάπτουν με την ηλεκτρονική δήλωση τα δικαιολογητικά που αποδεικνύουν την τραπεζική συναλλαγή. Η συναλλαγή ελέγχεται σε επόμενη φάση από την ΑΑΔΕ με βάση τα στοιχεία που αποστέλλουν οι τράπεζες, ενώ σε περίπτωση που η τράπεζα δεν επιβεβαιώσει τη συναλλαγή τότε ο φορολογούμενος καλείται να προσκομίσει τα δικαιολογητικά εντός πέντε εργάσιμων ημερών. Εάν δεν προσκομιστούν τα δικαιολογητικά η Εφορία προχωρά στην επιβολή φόρου χωρίς να λαμβάνεται υπόψη το αφορολόγητο ποσό. Αυτό σημαίνει ότι επιβάλλεται φόρος από το πρώτο ευρώ της χρηματικής γονικής παροχής ή δωρεάς με συντελεστή 10% ή 20% ή 40% (ανάλογα με τον βαθμό συγγένειας).

Τριγωνικές συναλλαγές

Ταυτόχρονα η φορολογική διοίκηση εντόπισε περιπτώσεις τριγωνικών συναλλαγών, με δωρεές μεταξύ αδελφών με ενδιάμεσο τους γονείς, όπου δεν ισχύει το αφορολόγητο όριο των 800.000 ευρώ.

Για παράδειγμα, ένα παιδί δώρισε στον πατέρα του ένα σημαντικό ποσό, συναλλαγή που είναι αφορολόγητη. Ακολούθως ο πατέρας όμως, δώρισε στο παιδί του το ποσό, συναλλαγή που επίσης είναι αφορολόγητη. Οι ελεγκτές της εφορίας «τσίμπησαν» αρκετές περιπτώσεις όπου μέσω τριγωνικών συναλλαγών- παράκαμψαν τη φορολογική τους υποχρέωση, με κίνητρο το αφορολόγητο των 800.000 ευρώ που ισχύει από τον Οκτώβριο του 2021 για γονικές παροχές και δωρεές σε παιδιά και εγγόνια από γονείς και παππούδες.

Στις περισσότερες περιπτώσεις το παιδί έχει δωρίσει χρήματα στον πατέρα ή τη μητέρα του και ο γονέας στη συνέχεια με γονική παροχή έδωσε τα χρήματα στο άλλο του παιδί. Με ενδιάμεσο, δηλαδή, το γονέα τα χρήματα περάσανε από το ένα παιδί στο άλλο. Για αυτήν, την «τριγωνική» συναλλαγή δεν πληρώθηκε ούτε ένα ευρώ φόρος καθώς η δωρεά χρημάτων έως 800.000 ευρώ από το παιδί στο γονιό είναι αφορολόγητη όπως επίσης και η γονική παροχή που έγινε στη συνέχεια από το γονιό στο παιδί. Ωστόσο, η ισχύουσα νομοθεσία ορίζει ότι στις δωρεές χρημάτων μεταξύ αδελφών δεν ισχύει το αφορολόγητο των 800.000 ευρώ και επιβάλλεται φόρος 20% από το πρώτο ευρώ.

Η εξέλιξη αυτή ώθησε χιλιάδες φορολογούμενους να προχωρήσουν σε μεταβιβάσεις ακινήτων μέσω γονικής παροχής στα παιδιά τους, σε χρηματικές δωρεές ακόμα και σε μεταβίβαση μετοχών. Ωστόσο, απαραίτητη προϋπόθεση ήταν και είναι η δωρεά ή γονική παροχή να γίνει μέσω του χρηματοπιστωτικού τομέα και σε καμία περίπτωση με μετρητά.

Σύμφωνα με στοιχεία της ΑΑΔΕ, σε χιλιάδες περιπτώσεις έχουν ακυρωθεί οι δωρεές και οι γονικές παροχές με τους φορολογούμενους να πληρώνουν χιλιάδες ευρώ φόρου καθώς καταστρατηγήθηκαν οι όροι. Μάλιστα, πολλοί εξ αυτών προσέφυγαν στη Διεύθυνση Επίλυσης Διαφορών (ΔΕΔ) για να βρουν το δίκιο τους, αλλά οι προσφυγές τους απορρίφθηκαν καθώς δεν τηρήθηκαν οι διατάξεις της νομοθεσίας.

Για παράδειγμα, η εφορία Παλλήνης καταλόγισε φόρο δωρεάς 6.666,66 ευρώ για δωρεά ποσού 66.666,66 ευρώ στον προσφεύγοντα από τον πατέρα του. Η εν λόγω δωρεά πραγματοποιήθηκε με κατάθεση μετρητών από τον δωρητή στις 30/03/2022, σε τραπεζικό λογαριασμό του δωρεοδόχου-προσφεύγοντος για την αγορά πρώτης κατοικίας.

Ο προσφεύγων, με την υπό κρίση ενδικοφανή προσφυγή, ζητά να ακυρωθεί ο φόρος που του καταλογίσθηκε προβάλλοντας τον ισχυρισμό ότι η επίμαχη καταβολή έγινε σε μετρητά επειδή οι λογαριασμοί του πατέρα του είναι όλοι κατασχεμένοι από το Δημόσιο και τις τράπεζες.

Προφανώς, η ΔΕΔ απέρριψε την αίτηση του προσφεύγοντος καλώντας τον να πληρώσει το ποσό που του καταλόγισε η εφορία.

Σε μία άλλη από τις χιλιάδες περιπτώσεις, φορολογούμενη (προσφεύγουσα), ζητά την ακύρωση του φόρου ύψους 10.000 ευρώ (αυτό σημαίνει ότι η χρηματική παροχή ανέρχεται στο ποσό των 100.000 ευρώ) προβάλλοντας τους παρακάτω ισχυρισμούς:

- Η μητέρα της κατέθεσε μετρητά χρήματα κατευθείαν σε λογαριασμό της προσφεύγουσας διότι δεν γνώριζε ότι θα φορολογηθούν και εάν το γνώριζε θα τα κατέθετε πρώτα σε δικό της λογαριασμό και θα έκανε τραπεζική μεταφορά.

- Είναι άδικο να φορολογηθούν καθότι πρόκειται για γονική παροχή.

- Τα χρήματα δικαιολογούνται από τα εισοδήματα των γονέων της.

Επειδή, από τα στοιχεία του φακέλου προκύπτει ότι δεν υπήρξε μεταφορά χρημάτων από τη μητέρα της προς αυτήν μέσω τραπέζης, ρητή προϋπόθεση για την εφαρμογή του αφορολογήτου, η προσφυγή απορρίφθηκε.

Τα χρήματα στο στρώμα όπως φαίνεται χρησιμοποιούνται κατά κόρον στις γονικές παρoχές και στις δωρεές, όπως επίσης και στις αγορές ακινήτων. Υπενθυμίζεται ότι από τον Μάρτιο του 2021, όταν τέθηκε σε λειτουργία το myPROPERTY, πραγματοποιήθηκαν με μετρητά, εν µέρει ή εν όλω, περισσότερες από 84.000 πωλήσεις ακινήτων. Πλέον όλες αυτές οι υποθέσεις ελέγχονται σε βάθος και ήδη πραγματοποιούνται μαζικές διασταυρώσεις από την ΑΑΔΕ.

Στο στόχαστρο λοιπόν της ΑΑΔΕ βρίσκονται:

1. Δηλώσεις διαδοχικών δωρεών όπως η περίπτωση που αδελφή έχει δωρίσει χρήματα στη μητέρα του και η μητέρα στη συνέχεια με γονική παροχή έδωσε τα χρήματα στον αδελφό. Με ενδιάμεσο, δηλαδή, τον γονέα τα χρήματα περάσανε από τον έναν αδερφό στον άλλο. Για αυτήν, την "τριγωνική" συναλλαγή δεν πληρώθηκε ούτε ένα ευρώ φόρος καθώς η δωρεά χρημάτων έως 800.000 ευρώ από το παιδί στον γονιό είναι αφορολόγητη όπως επίσης και η γονική παροχή που έγινε στη συνέχεια από τον γονιό στο παιδί. Ωστόσο, η ισχύουσα νομοθεσία ορίζει ότι στις δωρεές χρημάτων μεταξύ αδερφών δεν ισχύει το αφορολόγητο των 800.000 ευρώ και επιβάλλεται φόρος 20% από το πρώτο ευρώ.

2. Χρηματικές γονικές παροχές – δωρεές χωρίς να αποδεικνύεται η μεταφορά των χρηματικών ποσών μέσω τραπεζών. Στις περιπτώσεις αυτές χάνεται το αφορολόγητο όριο των 800.000 ευρώ και επιβάλλεται φόρος με συντελεστή 10% από το πρώτο ευρώ.

3. Μεταφορά χρημάτων σε κοινό λογαριασμοί με τρίτο πρόσωπο. Εάν αποδειχθεί ότι το χρηματικό ποσό της γονικής παροχής / δωρεάς χρησιμοποιήθηκε όχι από το πρόσωπο που δικαιούται το αφορολόγητο των 800.000 ευρώ αλλά από το τρίτο πρόσωπο τότε επιβάλλεται φόρος δωρεάς 20% για δωρεοδόχους της Β’ κατηγορίας και 40% για τα πρόσωπα της Γ’ κατηγορίας.

![Χρήστος Βερώνης: Κομβική αναδιάρθρωση του Οδικού Δικτύου της Μυκόνου - Νέες χαράξεις που θα επανακαθορίσουν τις Μετακινήσεις και την Οδική Συνδεσιμότητα του Νησιού για τις επόμενες Δεκαετίες [Video]](https://mykonosticker.com/uploads/images/2026/06/image_140x98_6a2af46aa7291.jpg)

![Tax audits 2026, Mykonos & Cyclades, Airbnb: Η ΑΑΔΕ στοχεύει σε 4.000 ελέγχους το καλοκαίρι - Ποια νησιά [Μύκονος] & οι περιοχές με αυξημένα Airbnb «κυκλώνει»](https://mykonosticker.com/uploads/images/2026/06/image_140x98_6a23285152901.jpg)