Unified Property Tax - Enfia : Νέα κλίμακα και συντελεστές – Τι αλλάζει στον τρόπο υπολογισμού (παραδείγματα Μύκονος-Σαντορίνη )

Unified Property Tax - Enfia / Το καθεστώς για τον υπολογισμό του νέου ΕΝΦΙΑ αποτυπώνεται στη ρύθμιση που κατατέθηκε στη Βουλή, η οποία περιλαμβάνει αλλαγές στην κλίμακα υπολογισμού και τους συντελεστές.

Νέα κλίμακα και συντελεστές για τον υπολογισμό του ΕΝΦΙΑ - Κατατέθηκε στη Βουλή το Σχέδιο Νόμου

Το καθεστώς για τον υπολογισμό του νέου ΕΝΦΙΑ αποτυπώνεται στη ρύθμιση που κατατέθηκε στη Βουλή, η οποία περιλαμβάνει αλλαγές στην κλίμακα υπολογισμού και τους συντελεστές.

Σύμφωνα με το σχέδιο ο συνολικός φόρος θα είναι μειωμένος σε σχέση με πέρυσι κατά 354 εκατ. ευρώ και οι οκτώ στους δέκα ιδιοκτήτες ακινήτων, που αντιστοιχούν σε περίπου 5 εκατ. φορολογούμενους, θα πληρώσουν λιγότερο ΕΝΦΙΑ σε σχέση με αυτόν που πλήρωσαν το 2021.

Ο νέος φόρος θα πληρωθεί σε 10 ισόποσες μηνιαίες δόσεις.

Επίσης σύμφωνα με την πρόβλεψη, το 14% των ιδιοκτητών ακινήτων, περίπου 875.000 φορολογούμενοι, θα πληρώσουν τον ίδιο φόρο που πλήρωσαν και πέρυσι.

Οι μόνο που θα κληθούν να καταβάλουν επιπλέον φόρο, είναι το 6% του συνόλου των ιδιοκτητών ακινήτων, δηλαδή περίπου 375.000. Από αυτούς οι μισοί, δηλαδή 187.500 φορολογούμενοι θα έχουν επιβάρυνση έως 50 ευρώ και οι υπόλοιποι θα πληρώσουν περισσότερα και θα είναι ανάλογα με τη ζώνη που είναι τα ακίνητα που έχουν στην κατοχή τους.

Επίσης στο σχέδιο νόμου περιλαμβάνονται νέες κλίμακες, με μειωμένους συντελεστές, για ακίνητα που βρίσκονται σε περιοχές με τιμές ζώνης έως 3.000 ευρώ, προβλέπεται η κατάργηση του συμπληρωματικού φόρου για τα φυσικά πρόσωπα και ενσωμάτωσή του στον κύριο φόρο, ενώ επίσης υπάρχουν και αλλαγές στην κλίμακα των εκπτώσεων.

Σύμφωνα με το νομοσχέδιο:

1. Τροποποιείται η μέθοδος υπολογισμού του ΕΝΦΙΑ ως προς τα φυσικά πρόσωπα, σε διαφοροποίηση με τα νομικά πρόσωπα ή τις νομικές οντότητες (ισούται εφεξής με τον κύριο φόρο επί του κάθε ακινήτου και την προσαύξηση του φόρου φυσικών προσώπων ανάλογα με τη συνολική αξία της περιουσίας τους).

2. Εντάσσεται στα υποκείμενα του ΕΝΦΙΑ ο μετά από αποποιήσεις κληρονόμος, κατά τα ειδικότερα οριζόμενα.

3. Παρατείνεται και για το έτος 2022 η απαλλαγή από τον ΕΝΦΙΑ για τα ακίνητα που βρίσκονται:

- σε περιοχές της Περιφέρειας Αττικής και της Περιφερειακής Ενότητας (Π.Ε.) Κορινθίας, τις οποίες έπληξαν οι πυρκαγιές της 23ης και 24ης Ιουλίου 2018, υπό τις οριζόμενες προϋποθέσεις για τους ιδιοκτήτες αυτών των ακινήτων. Ομοίως, παρατείνεται και για το έτος 2022, η απαλλαγή από τον ΕΝΦΙΑ για τα δικαιώματα επί του συνόλου της ακίνητης περιουσίας των θανόντων εξαιτίας των ανωτέρω αναφερόμενων πυρκαγιών (ίσχυε για τα έτη 2018-2021).

- εντός των οριζόμενων οικισμών των Π.Ε. Φλώρινας, Κοζάνης και Γρεβενών (ίσχυε για το έτος 2021).

- στα διοικητικά όρια των Δήμων Μαντουδίου-Λίμνης-Αγίας Άννας και Ιστιαίας Αιδηψού της Π.Ε. Ευβοίας της Περιφέρειας Στερεάς Ελλάδας, υπό την οριζόμενη προϋπόθεση (ίσχυε ειδικά για το έτος 2021).

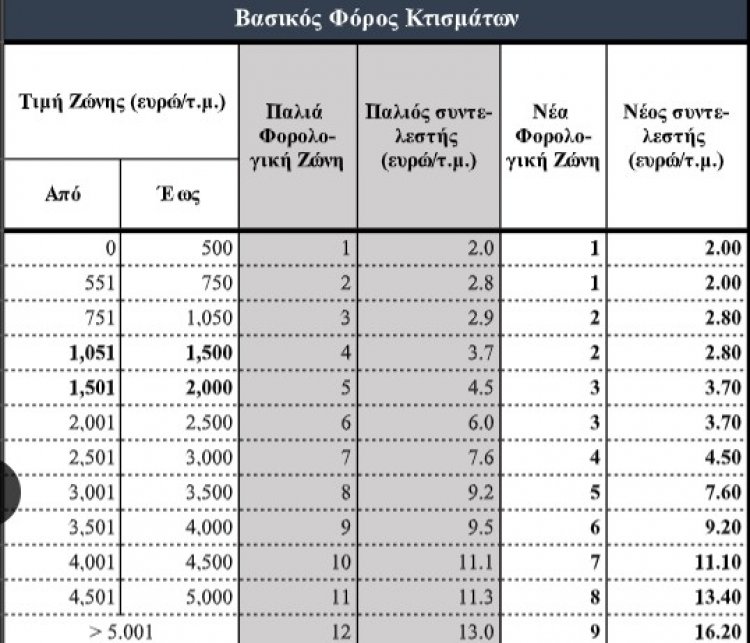

4. Μεταβάλλεται ο τρόπος υπολογισμού του κύριου φόρου που διαμορφώνει τον ΕΝΦΙΑ. Μεταξύ άλλων, διαφοροποιούνται οι τιμές του βασικού φόρου ανά φορολογική ζώνη καθώς και οι οικείοι συντελεστές. Οι συντελεστές του βασικού φόρου κτισμάτων διαμορφώνονται, ενδεικτικά, ως εξής:

- για τιμή ζώνης από 751 έως 1.500 ευρώ/τ.μ. σε 2,80 ευρώ/τ.μ. αντί 3,70 ευρώ/τ.μ. που ισχύει σήμερα,

- για τιμή ζώνης από 1.501 έως 2.500 ευρώ ο συντελεστής διαμορφώνεται σε 3,70 ευρώ/τ.μ., ενώ με το ισχύον καθεστώς για τιμή ζώνης από 1.501 έως 2.000 ευρώ ο συντελεστής είναι 4,5 ευρώ/τ.μ. και από 2.001 έως 2.500 είναι 6 ευρώ/τ.μ.

- για τιμή ζώνης από 2.501 έως 4.500 ευρώ ο συντελεστής διαμορφώνεται σε 4,50 ευρώ/τ.μ., αντί 7,60/τ.μ. που ισχύει σήμερα.

5. Ρυθμίζονται λεπτομέρειες σχετικά με τις περιπτώσεις εντάξεων νέων περιοχών στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων (ΑΠΑΑ) και προσδιορίζονται οι σχετικές υποχρεώσεις των φορολογουμένων.

6. Επανακαθορίζεται ο τρόπος υπολογισμού των εκπτώσεων στον ΕΝΦΙΑ για τα φυσικά πρόσωπα, ανάλογα με τη συνολική αξία της ακίνητης περιουσίας τους. Ενδεικτικά αναφέρονται τα ακόλουθα:

- Επεκτείνεται η έκπτωση φόρου 30% για αξία ακίνητης περιουσίας έως και εκατό χιλιάδες (100.000) ευρώ, ενώ σήμερα η εν λόγω έκπτωση ισχύει για ακίνητη περιουσία έως 60.000 ευρώ.

- Προσδιορίζεται στο 25%, η έκπτωση φόρου για αξία ακίνητης περιουσίας από 100.001 έως 150.000 ευρώ.

7. Προβλέπεται η καταβολή του ΕΝΦΙΑ σε έως δέκα (10) μηνιαίες δόσεις (έως σήμερα δεν προβλεπόταν μέγιστος αριθμός δόσεων).

8α. Ρυθμίζονται ζητήματα αναφορικά με τον χρόνο υποβολής δήλωσης στοιχείων ακινήτων, ιδίως ως προς την περίπτωση κληρονόμων μετά από αποποιήσεις καθώς και την περίπτωση κληρονομικής διαδοχής.

8β. Προσδιορίζεται ο Συντελεστής Αξιοποίησης Οικοπέδου για οικόπεδα που βρίσκονται σε περιοχές, οι οποίες εντάσσονται στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων, κατά τα ειδικότερα οριζόμενα.

Στο σχέδιο νόμου του υπουργείου Οικονομικών: «Εκσυγχρονισμός του πλαισίου λειτουργίας της Επιτροπής Κεφαλαιαγοράς – Πρόγραμμα συνεισφοράς Δημοσίου σε ευάλωτους οφειλέτες μέχρι τη μεταβίβαση της κατοικίας τους στον φορέα απόκτησης και επαναμίσθωσης του κεφαλαίου Α’ του μέρους δευτέρου του τρίτου βιβλίου του ν. 4738/2020 (Α’ 207) – Ενσωμάτωση στην ελληνική νομοθεσία των Οδηγιών (ΕΕ) 2020/1151 και (ΕΕ) 2021/1159 – Νέος μειωμένος Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) – Επείγουσες φορολογικές και τελωνειακές ρυθμίσεις για την αντιμετώπιση ιδίως της ενεργειακής κρίσης και άλλες διατάξεις», προκύπτει ότι η πλειονότητα των ιδιοκτητών ακινήτων θα καταβάλλει χαμηλότερο σε σχέση με το 2021 φόρο, ενώ περίπου το 6% των ιδιοκτητών, θα πληρώσει περισσότερα.

Οι συντελεστές του βασικού φόρου κτισμάτων διαμορφώνονται, ενδεικτικά, ως εξής: για τιμή ζώνης από 751 έως 1.500 ευρώ/τ.μ. σε 2,80 ευρώ/τ.μ. αντί 3,70 ευρώ/τ.μ. που ισχύει σήμερα, για τιμή ζώνης από 1.501 έως 2.500 ευρώ ο συντελεστής διαμορφώνεται σε 3,70 ευρώ/τ.μ., ενώ με το ισχύον καθεστώς για τιμή ζώνης από 1.501 έως 2.000 ευρώ ο συντελεστής είναι 4,5 ευρώ/τ.μ. και από 2.001 έως 2.500 είναι 6 ευρώ/τ.μ.

Τέλος, για τιμή ζώνης από 2.501 έως 3.000 ευρώ ο συντελεστής διαμορφώνεται σε 4,50 ευρώ/τ.μ., αντί 7,60/τ.μ. που ισχύει σήμερα.

Παράλληλα, επεκτείνεται η έκπτωση φόρου 30% για αξία ακίνητης περιουσίας έως και εκατό χιλιάδες (100.000) ευρώ, από 60.000 ευρώ που ίσχυε μέχρι σήμερα. Στο 25%, η έκπτωση φόρου για αξία ακίνητης περιουσίας από 100.001 έως 150.000 ευρώ, ενώ προβλέπεται η καταβολή του ΕΝΦΙΑ σε έως 10 μηνιαίες δόσεις.

Νέα κλίμακα και συντελεστές

Παραδείγματα του νέου λογαριασμού σε δέκα περιοχές της χώρας

- Διαμέρισμα στη Μύκονο, 1ου ορόφου, 250 τ.μ., εικοσαετίας, με τιμή ζώνης 4.900 ευρώ, πλήρωσε το 2021 φόρο 10.206 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 5.900 ευρώ, θα πληρώσει φόρο 11.891,24 ευρώ, αυξημένο κατά 16,51%.

- Διαμέρισμα στη Σαντορίνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 4.950 ευρώ, πλήρωσε το 2021 φόρο 1.744 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 5.050 ευρώ και ο φόρος που αναλογεί είναι 1.991,75 ευρώ, αυξημένος κατά 14,21%.

- Διαμέρισμα στη Νέα Φιλαδέλφεια, 1ου ορόφου, 120 τ.μ., εικοσαετίας, με τιμή ζώνης 1.200 ευρώ, πλήρωσε το 2021 φόρο 372,96 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 282,24 ευρώ. Ενώ η αξία του ακινήτου αυξήθηκε κατά 25%, ο φόρος μειώθηκε κατά 24,32%.

- Διαμέρισμα στην Ξάνθη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης αμετάβλητη στα 750 ευρώ, πλήρωσε το 2021 φόρο 220,50 ευρώ, ενώ το 2022 θα πληρώσει φόρο 147 ευρώ, δηλαδή μειωμένο κατά 33,33%.

- Διαμέρισμα στην Καισαριανή, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε το 2021 φόρο 310 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 1.350 ευρώ, ωστόσο θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, με αύξηση στην αξία του ακινήτου κατά 22,73%, ο φόρος μειώνεται κατά 29,05%.

- Διαμέρισμα στο Αιγάλεω, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε το 2021 φόρο 310,80 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.300 ευρώ, θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 18%, ο φόρος μειώνεται κατά 29%.

- Διαμέρισμα στη Θεσσαλονίκη επί της οδού Νέας Εγνατίας, 1ου ορόφου, 150 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε το 2021 φόρο 466,20 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.350 ευρώ, θα πληρώσει φόρο 352,80 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 22,73%, ο φόρος μειώνεται κατά 25%.

- Διαμέρισμα στη Νέα Σμύρνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.200 ευρώ, πλήρωσε το 2021 φόρο 310,80 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 235,20 ευρώ, μειωμένος κατά 24,32%.

- Διαμέρισμα στην Πετρούπολη, 1ου ορόφου, 220 τ.μ., εικοσαετίας, με τιμή ζώνης 1.150 ευρώ, πλήρωσε το 2021 φόρο 279,92 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 198,45 ευρώ, μειωμένος κατά 29,05%.

- Διαμέρισμα στο Λαύριο, 1ου ορόφου, 110 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε το 2021 φόρο 341,88 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 1.300 ευρώ και ο φόρος που αναλογεί είναι 258,72 ευρώ, μειωμένος κατά 24,32%.

![Cyclades Property Rights: Ο Άρειος Πάγος έβαλε τέλος στις αυθαίρετες διεκδικήσεις του κυκλαδικού εθίμου, ξεκαθαρίζοντας το ιδιοκτησιακό καθεστώς στις ταράτσες, το «spazzio» & το δικαίωμα υψούν [Η Απόφαση]](https://mykonosticker.com/uploads/images/2026/07/image_140x98_6a6a370cd2a83.jpg)

![Cultural Titan Passes: Πέθανε ο εμβληματικός ερμηνευτής Λάκης Χαλκιάς... Σίγησε μια δωρική φωνή & ένας από τους σημαντικότερους εκπροσώπους της μουσικής μας παράδοσης.... [Videos]](https://mykonosticker.com/uploads/images/2026/08/image_140x98_6a7058f942f3a.jpg)

![Cultural Titan Passes: Πέθανε ο εμβληματικός ερμηνευτής Λάκης Χαλκιάς... Σίγησε μια δωρική φωνή & ένας από τους σημαντικότερους εκπροσώπους της μουσικής μας παράδοσης.... [Videos]](https://mykonosticker.com/uploads/images/2026/08/image_705x436_6a7058f92dad9.jpg)